연도 -엔드 합의 기간으로 많은 사람들이 작년 지출과 저축을 되돌아보고 있습니다. 사용해야 할 가장 중요한 것 중 하나는 연금 세금 공제입니다. 이는 퇴직을 준비 할뿐만 아니라 세금 혜택, 연금 저축 및 IRPS를위한 것입니다. 3 층 연금은 무엇입니까?

우선, 두 가지 차이점에 대해 배우려면 3 층 연금의 개념을 아는 것이 좋습니다.

3 층 연금은 1 층 공공 연금, 2 층 퇴직 연금 및 3 층 개인 연금으로 구성됩니다. 공공 연금의 대표 사례는 국가 연금이며, 오늘 비교할 IRP는 2 층의 일종의 퇴직 연금이며, 연금 저축은 연금 저축입니다. 그것은 3 층의 일종의 개인 연금입니다. 자세히 요약합시다. 연금 저축 및 공통점

연금 저축 및 IRP (IRP)는 계정에서 세금 공제를 받고 다양한 자산에 획득 자금을 투자하고 운영하여 계좌로 반환 할 수있는 제품입니다. 이것들은 공통점이 있습니다.

1) 매년 일정 금액을 절약하고 55 세 이후 연금 형태로 취할 수 있습니다. 두 은행, 유가 증권 회사 및 보험 회사를 개설 할 수 있습니다. 연금 절약 및 IRP 차이

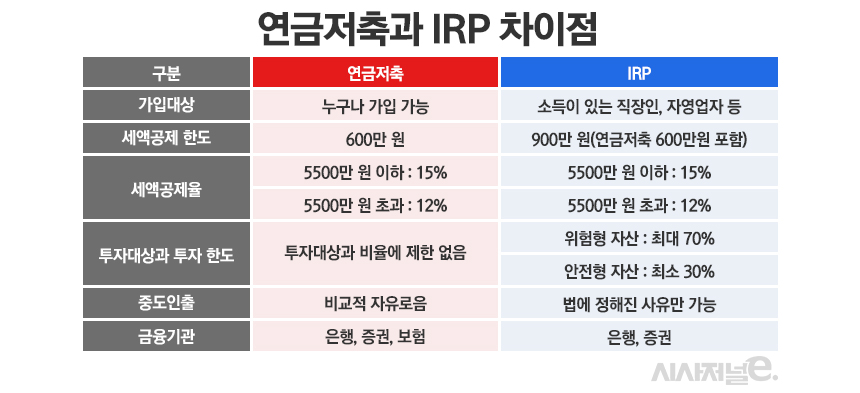

그러나 구독 조건과 혜택 제한에 차이가 있습니다 .1) 구독 조건은 개인 연금 제품이므로 별도의 가입 조건이 없으며 누구나 가입 할 수 있습니다. 2) 세금 공제 연금 저축의 연간 세금 공제는 최대 6 백만 원입니다. 반면, IRP 세금 공제의 연간 한도는 최대 9 백만 원입니다. 다시 말해, 연금 저축과 IRP를 모두 가지고 있다면, 연금 절약의 최대 금액 인 연금 절감액의 최대 금액이 최대 3 백만 원을 공제 할 때 IRP는 최대 3 백만 원을 공제 할 수 있습니다. .

예를 들어, 급여가 5 천 5 백만 미만인 사무실 근로자가 월세 공제 율이 매월 360 만 원, 매년 3 백만 원의 연금 절약에 적용되며 16.5%의 세금 공제 율이 적용됩니다. . 가능한 많은 세금 공제를 어떻게 지불해야합니까?

연금 절감액은 연간 최대 6 백만 원으로 지불되므로 연금 절약을 위해 연간 최대 6 백만 원을 지불 한 다음 연간 최대 3 백만 원을 지불하는 것이 가장 유리합니다. ETF, Ritz 등에 투자 할 수 있으며 100%는 주식과 같은 위험 자산에 투자 할 수 있습니다. 반면에 IRP는 연금 기금, ETF, 예금, ELS, ELB 및 RITZ와 같은 다양한 투자에 투자 할 수 있습니다. 앞에서 언급 한 연금 구조. 1 층에 더 필수적이기 때문에 2 층 IRP는 조금 더 보수적이며 3 층 연금 절약에 필요합니다.

4) 해지 조건 종료 55 세인 경우에도 공제되지 않은 교장에서 철수 할 수 있습니다. 반면에 IRP는 원칙적으로 아닙니다. 이 경우 16.5%의 다른 소득세를 종료 할 수 있습니다.

연금 절약 IRP 차이 세금 공제 한도는 위의 표를 요약하기 위해 비교됩니다.

나는 연금 저축 IRP 세금 공제 한도를 비교하려고 노력했다. 그렇다면 연금 절약이 더 적합하며 다양한 제품에 투자하는 동안 오랫동안 운영하고 싶습니다! 그렇다면 IRP가 더 적합합니다.